Với những đặc thù riêng, không như các lĩnh vực sản xuất khác, yếu tố chuỗi giá trị đóng một vai trò quan trọng trong thực tiễn cạnh tranh của lĩnh vực ô tô. Thực tiễn kinh doanh trong ngành ô tô cho thấy hoạt động cạnh tranh trong ngành này xuyên suốt trong chuỗi giá trị từ nhà cung cấp nước ngoài đến hoạt động sản xuất (lắp ráp), phân phối và bán lẻ trong nước. Các doanh nghiệp cạnh tranh từ đầu vào, từ nhà cung cấp nước ngoài (linh kiện phụ tùng), các nhà máy sản xuất lắp ráp và sản xuất linh kiện phụ tùng trong nước, các nhà phân phối cấp 1 và thứ cấp tại Việt Nam và các showroom bán lẻ. Hoạt động đa dạng trên chuỗi giá trị nên các hoạt động cạnh tranh rất đa dạng: các nhà sản xuất cạnh tranh về giá nhập khẩu bộ linh kiện, thuế nhập khẩu từng loại linh kiện phụ tùng. Nhà sản xuất tập trung vào công nghệ và giá thành sản xuất. Nhà phân phối tập trung vào hệ thống phân phối, thương hiệu, hệ thống giao nhận vận chuyển, các showroom bán lẻ tập trung vào giá bán sản phẩm, chương trình khuyến mại, cung cấp dịch vụ sửa chữa, cung ứng phụ tùng.

Có thể thấy, do chuỗi giá trị nêu trên từ sản xuất đến phân phối tương đối phức tạp từ nhập khẩu linh kiện đến hãng sản xuất đến nhà phân phối và bán lẻ.

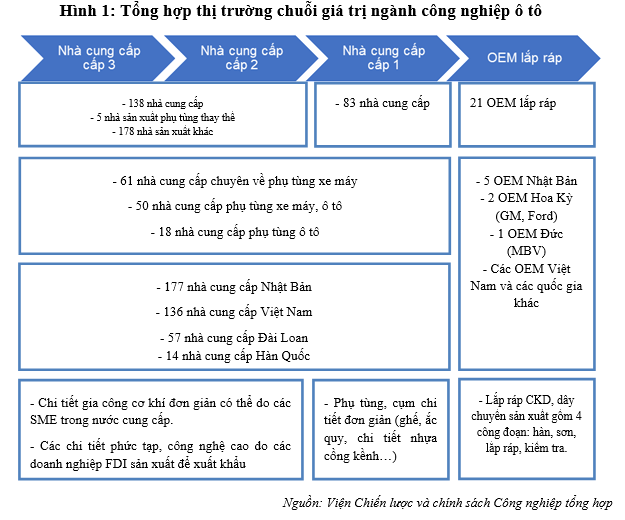

Thứ nhất, về chuỗi giá trị ngành công nghiệp ô tô Việt Nam được tổng hợp theo bảng sau:

Hình 1: Tổng hợp thị trường chuỗi giá trị ngành công nghiệp ô tô

Nguồn: Viện Chiến lược và chính sách Công nghiệp tổng hợp

Trong số các nhà lắp ráp hiện nay, trên 90% là doanh nghiệp FDI, chỉ một số nhà cung cấp trong nước có thể tham gia vào chuỗi cung ứng của các nhà sản xuất, lắp ráp ô tô tại Việt Nam. So với Thái Lan, số lượng nhà cung cấp của Việt Nam trong ngành công nghiệp ô tô vẫn còn rất ít. Thái Lan có gần 700 nhà cung cấp cấp 1, nhưng Việt Nam chỉ có chưa đến 100. Thái Lan có khoảng 1.700 nhà cung cấp cấp 2, 3, trong khi Việt Nam chỉ có chưa đến 150. Hơn nữa, trong khi thị trường ô tô của Việt Nam chỉ bằng 1/10 của Thái Lan, nhưng Việt Nam lại 20 nhà lắp ráp ô tô, nhiều hơn Thái Lan với 17 nhà sản xuất, lắp ráp. Nhiều nhà lắp ráp hơn, chia sẻ thị trường nhỏ và phân tán hơn khiến các nhà lắp ráp khó có thể phát triển được mạng lưới nhà cung cấp. Phụ tùng linh kiện ô tô hiện đang sản xuất tại Việt Nam chủ yếu là các phụ tùng thâm dụng lao động, công nghệ giản đơn, như ghế ngồi, kính, săm lốp, bánh xe.

Phân cấp các nhà cung cấp hiện có, trong số 404 nhà cung cấp được xác định bởi JETRO và JICA, có 83 nhà cung cấp cấp 1; 138 nhà cung cấp cấp 2, 3; 5 nhà sản xuất phụ tùng thay thế, và 178 nhà cung cấp khác. Theo ngành nghề, có 61 doanh nghiệp chuyên cung cấp phụ tùng xe máy, 50 doanh nghiệp cung cấp cả phụ tùng xe máy và ô tô, 18 doanh nghiệp cung cấp phụ tùng ô tô, và 275 doanh nghiệp khác. Theo quốc tịch doanh nghiệp, có 177 doanh nghiệp Nhật Bản, 136 doanh nghiệp Việt Nam, 57 doanh nghiệp Đài Loan, 14 doanh nghiệp Hàn Quốc và số còn lại là doanh nghiệp của Đức, Malaysia, Hoa Kỳ, v.v.

Thứ hai, chuỗi giá trị đối với dòng xe dưới 9 chỗ (dòng xe cá nhân)

.png)

Hình 2: Tổng hợp thị trường chuỗi giá trị đối với dòng xe dưới 9 chỗ

(dòng xe cá nhân)

Nguồn: Viện Nghiên cứu chiến lược, chính sách Công Thương

Đối với dòng xe cá nhân (xe con), mặc dù các nhà sản xuất lắp ráp ô tô tại Việt Nam đều nhập khẩu các cụm chi tiết để lắp ráp dạng CKD, nhưng một số doanh nghiệp vẫn lập trung tâm R&D, chủ yếu để nghiên cứu về những đặc tính riêng của thị trường trong nước, đề xuất những điều chỉnh nhỏ cần thiết cho các mẫu xe lưu hành trong nước, hoặc tập trung vào nghiên cứu về cải tiến (kaizen).

Về động cơ ô tô xe cá nhân, các doanh nghiệp đều nhập nguyên cụm chi tiết động cơ về lắp ráp. Với một vài dòng xe của một doanh nghiệp OEM, động cơ được nhập dạng CKD và lắp ráp tại Việt Nam. Đối với các hệ thống phanh, khuôn, đúc, công nghệ xử lý bề mặt,… tuy không sản xuất được hệ thống hoàn chỉnh, một số chi tiết của hệ thống đã được sản xuất tại Việt Nam.

Thứ ba, về chuỗi giá trị xe tải nhỏ

Hình 31.png) : Tổng hợp thị trường chuỗi giá trị xe tải nhỏ

: Tổng hợp thị trường chuỗi giá trị xe tải nhỏ

Nguồn: Viện nghiên cứu chính sách công nghiệp, BCT

Như đã phân tích ở trên, sản xuất lắp ráp xe tải và xe buýt hiện nay vẫn sử dụng công nghệ thân trên khung nên các doanh nghiệp mới tham gia ngành có thể bắt đầu từ việc nhập khẩu toàn bộ khung xe và chỉ gia công phần thân xe để lắp ráp vào khung. Chính nhờ phương thức sản xuất modun như vậy và dòng xe thương mại cũng không đòi hỏi quá cao về mặt hình thức, mà các doanh nghiệp trong nước dễ dàng tham gia ngành. Hầu hết doanh nghiệp trong nước đều tham gia sản xuất lắp ráp xe tải và xe buýt như Thaco, Vinaxuki, Samco, Vinamoto… và tự chế tạo một số chi tiết thân vỏ xe từ thép tấm nhập khẩu.

Thứ tư, về chuỗi giá trị dòng xe buýt cỡ nhỏ (minibus)

Hình 2: Tổng hợp thị trường chuỗi giá trị dòng xe buýt cỡ nhỏ

.png)

Nguồn: Viện nghiên cứu chính sách công nghiệp, BCT

Tại Việt Nam hiện nay, chỉ có một doanh nghiệp nước ngoài còn duy trì sản xuất CKD dòng xe minibus. Tương tự các dòng xe khác, xe minibus cũng chỉ lắp ráp CKD tại Việt Nam, nội địa hoá được một số cụm chi tiết cồng kềnh, không đòi hỏi công nghệ cao như ghế ngồi, săm lốp, ắc quy, gương kính… Các cụm chi tiết khác hầu hết được nhập khẩu chủ yếu từ Trung Quốc. Khi ASEAN trở thành thị trường chung, các hãng xe nước ngoài khác đang có kế hoạch lắp ráp dòng xe minibus tại Việt Nam để xuất khẩu sang các nước trong khu vực.

Xét theo dòng xe, mặc dù tỉ lệ nội địa hoá của dòng xe cá nhân thấp nhất, chưa đạt đến 40%, trong khi xe tải, xe buýt đều đạt tỉ lệ nội địa hoá từ 50-60%. Tuy nhiên, giá trị của xe tải, xe buýt thấp hơn xe cá nhân, nên cùng một cụm chi tiết sản xuất ra trong nước, tỉ trọng của nó trong xe tải, buýt sẽ lớn hơn trong xe cá nhân. Thứ hai, sản lượng xe cá nhân lớn hơn nhiều so với xe tải và buýt, nên dù đạt được tỉ trọng thấp hơn, nhưng xét về con số tuyệt đối thì tổng giá trị trong nước tạo ra của dòng xe cá nhân sẽ lớn hơn. Thứ ba, nhìn vào công nghệ sản xuất có thể thấy sản xuất xe cá nhân đòi hỏi công nghệ phức tạp hơn, xe cá nhân cũng có thêm nhiều linh kiện, chi tiết có thể tạo ra giá trị gia tăng lớn hơn, tích hợp nhiều công nghệ, ngành nghề, lĩnh vực khác nhau, trong đó chủ yếu là công nghệ thông tin và các sản phẩm điện tử, đòi hỏi năng lực nghiên cứu cơ bản, thiết kế và sáng tạo lớn. Điều này có nghĩa là phát triển sản xuất xe cá nhân ở trong nước sẽ tạo cơ hội cho doanh nghiệp trong nước có cơ hội tham gia vào chuỗi cung ứng xe cá nhân dễ dàng, thuận lợi hơn.